Connectez-vous avec l’actualité automobile, les fiches techniques, les essais autos, les comparatifs autos, les promotions, les photos et les vidéos.

Connectez-vous avec l’actualité automobile, les fiches techniques, les essais autos, les comparatifs autos, les promotions, les photos et les vidéos.

Allianz Trade étude

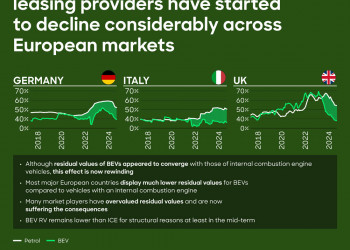

• L'année 2024 a été un rappel à la réalité pour le marché automobile mondial et 2025 ne s'annonce guère mieux. Après avoir enregistré une croissance de près de 10 % en 2023, le secteur automobile a connu une augmentation modeste de 1,7 % des nouvelles immatriculations en 2024, affecté par une baisse de la demande, des taux plus élevés, qui se sont traduits par des coûts de prêt plus élevés associés à des conditions de prêt plus strictes, et une gamme de certains constructeurs automobiles qui n'a pas réussi à répondre aux attentes des consommateurs, tandis que les constructeurs automobiles traditionnels ont annoncé des centaines de nouveaux modèles sur la période 2023-2024. Nous prévoyons une croissance globale du marché automobile d'environ plus 2 %, toujours tirée par la Chine (plus 4 %) et les États-Unis (plus 2,5 %), tandis que l'Europe devrait rester à la traîne (plus 1,5 %), les tensions tarifaires pouvant constituer un obstacle majeur supplémentaire pour l'industrie, en particulier en Allemagne. En ce qui concerne le passage aux véhicules électriques (VE), si la Chine est en tête de la course à l'électrification, avec des ventes de VE en hausse de plus 40 % et des ventes de moteurs à combustion interne (MCI) en baisse de moins 17 %, l'Europe a été le seul grand marché à connaître une contraction des ventes de VE en 2024. Les États-Unis pourraient suivre le mouvement en 2025, la nouvelle administration ayant pris le parti de freiner l'adoption des véhicules électriques. Le segment des véhicules hybrides a été le seul point positif pour le marché automobile européen, avec une croissance des ventes de plus de 20 % en 2024, même si les constructeurs asiatiques en ont davantage bénéficié que les constructeurs européens. À l'avenir, le segment des véhicules électriques devrait connaître une croissance régulière en Europe en 2025, car les réglementations sur les émissions de CO2 ont été renforcées et obligeront les constructeurs automobiles à réduire leur empreinte carbone.

• L'industrie automobile européenne en particulier est confrontée à trois obstacles structurels :

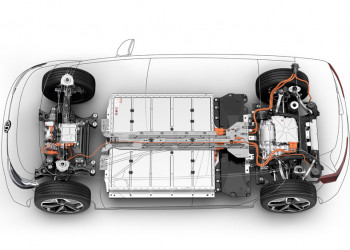

1. Les constructeurs automobiles doivent rattraper le retard pris en matière d'innovation dans le domaine de l'électrification. Les constructeurs automobiles européens ont choisi de conserver leurs intérêts acquis dans les actifs existants plutôt que de passer aux technologies électriques, notamment la technologie numérique embarquée. Au cours de la dernière décennie, les constructeurs automobiles européens ont dépensé deux fois moins en dépenses d'investissement (environ 6 % du chiffre d'affaires en moyenne en Allemagne) que les deux plus grands constructeurs chinois (BYD et Geely) ou Tesla. Par conséquent, les voitures européennes sont trop chères et prennent du retard sur la concurrence en matière d'innovation. Les berlines et les SUV européens sont encore 15 à 30 % plus chers que les modèles chinois, même avec la baisse des droits de douane en 2024.

2. La dépendance vis-à-vis de la Chine est désormais un point faible. La Chine domine largement le marché des batteries, fournissant environ deux tiers de l'industrie mondiale. Les tentatives de rattrapage du retard technologique n'ont pas abouti (par exemple, l'échec de Northvolt) et les marques chinoises augmentent également leur part de marché en Europe (environ 7 à 8 % en 2024) avec des véhicules électriques moins chers, fiables et entièrement équipés de technologies de pointe. De plus, l'Europe ne peut pas se permettre d'entrer en guerre commerciale avec la Chine dans le secteur automobile, car les mesures de rétorsion potentielles ne feraient qu'intensifier le déclin de la part de marché des marques européennes en Chine (la part de marché allemande est tombée à 18 % en 2024 contre 25 % en 2019).

3. Il existe un décalage entre les ambitions politiques et l'élaboration des politiques en Europe. Alors que le marché des véhicules électriques ralentit en Europe, l'UE s'apprête à imposer des objectifs de réduction des émissions de CO2 stricts qui pourraient nuire au secteur, avec plus de 10 milliards d'euros d'amendes en perspective. Parallèlement, le bloc doit également résoudre sa crise énergétique : à 1,5 euro le litre d'essence, recharger un véhicule électrique devient non rentable lorsque les prix de l'électricité sont supérieurs à 37 centimes par kWh.

• L'Europe devrait suivre un plan en dix étapes pour retrouver son avantage concurrentiel. Parmi les modèles de réussite, citons la politique ambitieuse de relance industrielle à trois volets de la Chine, qui combine des mesures d'incitation à la consommation avec des mesures d'assouplissement budgétaire pour les fabricants et le financement de la R&D ; le soutien équilibré de la Norvège à la demande et le développement rapide des infrastructures électriques ; et la petite gamme de Tesla et l'accent mis sur la technologie.

La Chine a investi 231 milliards de dollars entre 2009 et 2023 pour propulser son industrie des véhicules électriques, en favorisant les champions tout au long de la chaîne d'approvisionnement et en promouvant des modèles intégrés verticalement. Pendant ce temps, la Norvège a réussi à devenir un marché de voitures presque entièrement électriques en 2024 grâce à une politique équilibrée de la carotte et du bâton et à un plan global d'infrastructure de recharge. Enfin, la gamme restreinte de Tesla et l'accent mis sur la technologie lui ont permis de devenir une entreprise pesant plus de 1 000 milliards de dollars en l'espace de 20 ans.

Pour redonner ses lettres de noblesse à l'automobile en Europe, nous formulons cinq recommandations à l'intention des leaders du secteur :

(i) réduire la gamme à cinq ou six modèles, dont la moitié devraient être proposée en version hybride et électrique, mais aussi réduire le large éventail d'options qui gonfle le prix de vente et maintenir un pipeline serré de nouveaux modèles ;

(ii) approfondir l'intégration verticale et les investissements dans des solutions de recharge personnalisées ;

(iii) viser au moins 10 % de dépenses d'investissement dans la technologie, la R&D et services à la clientèle ;

(iv) explorer de nouveaux marchés tels que l'Inde, le Vietnam, l'Indonésie et l'Amérique du Sud où le taux de motorisation est faible (entre 5 % et 20 %) et la concurrence internationale encore faible ;

(v) accroître la coopération intra et extra-sectorielle en favorisant les co-entreprises et les projets collectifs pour réaliser des économies d'échelle tout en favorisant une courbe d'apprentissage.

Les initiatives que les décideurs politiques devraient envisager comprennent :

(i) mettre en place un tarif douanier de 40 à 50 % sur les voitures dont les composants et les coûts de fabrication (hors batterie) ont un ratio d'approvisionnement européen inférieur à 75 % - cela pourrait rapporter 2 milliards d'euros à l'UE en 2025 ;

(ii) réduire le taux de l'impôt foncier et offrir une subvention de 5 % (sur l'investissement total) aux nouvelles coentreprises impliquant une entreprise non européenne ayant un projet de développement de nouvelles capacités de production en Europe et allouer 20 milliards d'euros pour cette politique (environ 5 % des fonds disponibles du NGEU) ;

(iii) octroyer une remise de 15 % sur la reprise des véhicules électriques d'une valeur inférieure à 45 000 euros pour les consommateurs, sous réserve d'un taux d'approvisionnement européen de 75 % - cette mesure pourrait être financée en partie par les recettes douanières et par un objectif incrémental de renouvellement de la flotte des entreprises (de 50 % à 100 % des nouveaux achats affectés aux véhicules électriques d'ici 2035) ;

(iv) investir entre 150 et 200 milliards d'euros dans les infrastructures de recharge pour soutenir l'augmentation du parc de véhicules électriques qui devrait atteindre 15 à 20 % d'ici 2030,

(v) consacrer 5 % du programme Horizon de l'UE (environ 5 milliards d'euros) à des projets axés sur les batteries, la technologie de conduite autonome, les logiciels basés sur l'IA et le recyclage.

Source : Allianz Trade étude

Auteurs:

Ano Kuhanathan, Responsable de la recherche sectorielle chez Allianz Trade

Guillaume Dejean, Conseiller sectoriel chez Allianz Trade

Newsletter

NewsletterNe manquez rien de l’actualité automobile en vous inscrivant gratuitement à notre newsletter.

Je m'abonne