Le secteur automobile en première ligne de la transition vers la neutralité carbone

Renault vient d'annoncer la séparation de ses activités de production de

véhicules électriques et thermiques afin de

financer les investissements pour accélérer son développement dans l'électrique.

Le constructeur de Billancourt est confronté à des défis propres (faible rentabilité, faible niveau des fonds propres au bilan, déclin des volumes, ventes concentrées sur des modèles à

prix bas, retrait du marché

automobile chinois, retrait du marché automobile russe, absence d'image liée à la vente de

véhicules Dacia badgés Renault hors d'Europe, faible capacité d'exécution de l'alliance Renault-Nissan-Mitsubishi depuis l'éviction de Carlos Ghosn, fonctionnement chaotique de l'alliance avec

Nissan depuis l'éviction de Carlos Ghosn, échecs commerciaux successifs sur les segments de marché supérieurs, etc.) mais également des défis partagés par plusieurs acteurs du secteur automobile (constructeurs, équipementiers, concessionnaires) : la baisse récente des ventes, la volatilité des marchés, des perspectives économiques moroses, ainsi qu'un renforcement « brutal et structurant » des normes environnementales allant jusqu'à des interdictions de ventes.

Dans ce contexte, la

mobilité bas carbone (électrique, hydrogène) est perçue comme un axe de développement majeur, forcé et incontournable, pour les prochaines décennies sur le marché européen.

La

course à l'innovation en matière de métaux et de technologies fait rage, et les acteurs mondiaux se sont lancés dans une compétition acharnée.

L'accès aux métaux et les chaines d'approvisionnement sont essentiels, tout comme les capacités d'investissements et l'accès à des compétences rares.

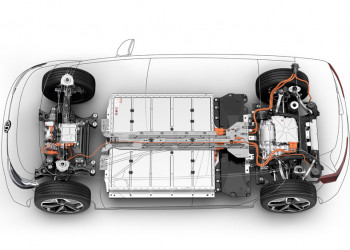

L'électrification des véhicules s'est transformée en une compétition mondiale.

Que ce soit les économies développées ou émergentes, les pays miniers… tout le monde se met en ordre de marche pour ne pas rater le coche de la mobilité bas carbone.

La Chine est un acteur incontournable de la production de batteries, avec 60% des capacités de raffinage mondial de lithium, 77% de la production mondiale de cellules de batteries et 60% de la fabrication mondiale de composants de batteries.

La décarbonation est en haut des agendas politiques des pays de l'OCDE.

Au-delà des préoccupations environnementales, les enjeux économiques (destruction d'emplois, fermeture d'usines, création d'emplois, réindustrialisation) et de souveraineté industrielle sont importants.

La subvention des achats d'automobiles est régulièrement utilisée par les gouvernements pour soutenir l'activité et stimuler la

consommation.

Les autorités chinoises et américaines ont récemment mis en place des

subventions sur l'achat de véhicules électriques par les ménages. Ces deux pays peuvent compter sur leurs vastes marchés domestiques pour développer l'industrie automobile.

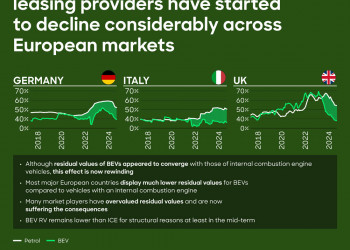

En France, le gouvernement réfléchit, au-delà des primes à la conversion, à un « leasing social » pour aider les ménages les plus modestes à acquérir des véhicules électriques, alors que

l'interdiction de circulation des véhicules thermiques anciens pourrait avoir des répercussions sociales majeures à brève échéance dans les Zones à Faibles Emissions mobilité (ZFE-m).

On peut se demander dans quelle mesure ces subventions sur l'achat seront soutenables compte tenu des perspectives économiques moroses et du contexte inflationniste.

Les grands acteurs du secteur automobile sont par ailleurs en train de travailler à une

intégration verticale des chaînes de valeur.

Plusieurs constructeurs et équipementiers ont ainsi annoncé la création de joint-ventures, avec des coentreprises dans le domaine des batteries au lithium-ion et de l'hydrogène.

Le défi consiste à

maîtriser l'approvisionnement et les coûts, à chaque étape du processus industriel (matières premières, batterie, moteur, véhicule).

Le développement de ce marché devrait permettre l'émergence d'opportunité pour l'ensemble des acteurs de la chaine de production.

La pression structurelle sur les équipementiers et les concessionnaires

automobiles tend à se renforcer.

Le principal risque à court terme est lié à la

disponibilité des ressources nécessaires à la production des véhicules électriques et des batteries. Celle-ci repose sur des matières premières spécifiques (lithium, cuivre, nickel, etc.) et le basculement massif et rapide vers des véhicules bas carbone crée de fortes pressions sur la production et l'approvisionnement. Cette situation risquée devrait se poursuivre à moyen et long terme compte tenu des besoins en stockage d'énergie.

A court terme, le

risque de dépendance des constructeurs automobiles et équipementiers européens à certains pays et fournisseurs est important. C'est notamment le cas en Europe où l'interdiction de la vente de véhicules thermiques d'ici 2035 repose sur des projets de réindustrialisation non matures (projets miniers et gigafactories) et augmente les risques de vulnérabilité face aux chocs dans la chaîne d'approvisionnement (pénuries logistiques, blocages maritimes, etc.).

Enfin, les perspectives économiques moroses auront un impact négatif certain sur le secteur automobile.

Les ventes de véhicules sont très liées à la santé des économies et la Coface prévoit un ralentissement de la croissance du PIB mondial à 1,9 % en 2023 (2,8% en 2022).

La confiance en berne des ménages et la hausse du

coût des crédits sont de nature à impacter la demande automobile.

Le prix des véhicules à faibles émissions restera très élevé à moyen terme, dans un contexte où le coût de l'énergie impacte l'ensemble de la chaîne de valeur (coûts de production,

coûts d'exploitation des concessions…).

Source : Coface

Newsletter

Newsletter